Đóng BHXH theo tiền lương trên hợp đồng lao động

Ảnh minh họa

Bà Thủy hỏi, theo quy định của Luật

BHXH (sửa đổi), mức lương đóng BHXH cho người lao động có bao gồm các khoản phụ

cấp này không? Theo giải thích của Công ty, do là Luật BHXH không nêu rõ ràng

nên Công ty vẫn lấy mức lương đang đóng BHXH như hiện nay làm mức lương cơ bản

để đóng BHXH cho người lao động, còn các khoản phụ cấp nêu trên là do công ty đặt

ra nên không tính đóng BHXH.

BHXH Việt Nam trả lời vấn đề này

như sau:

Theo quy định tại Khoản 2 Điều 89

Luật BHXH số 58/2014/QH13; Điều 17 Nghị định số 115/2015/NĐ-CP ngày 11/11/2015

của Chính phủ quy định chi tiết một số điều của Luật BHXH về BHXH bắt buộc thì

tiền lương tháng đóng BHXH đối với người lao động đóng BHXH theo chế độ tiền

lương do người sử dụng lao động quyết định từ ngày 1/1/2016 đến ngày 31/12/2017

là mức lương và phụ cấp lương theo quy định của pháp luật về lao động ghi trong

hợp đồng lao động; từ ngày 1/1/2018 trở đi là mức lương, phụ cấp lương và các

khoản bổ sung khác theo quy định của pháp luật về lao động ghi trong hợp đồng

lao động.

Theo quy định tại Điều 4 Thông tư

số 47/2015/TT-BLĐTBXH ngày 16/11/2015 của Bộ Lao động - Thương binh và Xã hội

hướng dẫn thực hiện một số điều về hợp đồng, kỷ luật lao động, trách nhiệm vật

chất của Nghị định số 05/2015/NĐ-CP ngày 12/1/2015 của Chính phủ quy định chi

tiết và hướng dẫn thi hành một số nội dung của Bộ luật Lao động thì mức lương,

phụ cấp lương và các khoản bổ sung khác ghi trong hợp đồng lao động bao gồm:

- Mức lương, ghi mức lương tính

theo thời gian của công việc hoặc chức danh theo thang lương, bảng lương do người

sử dụng lao động xây dựng theo quy định của pháp luật lao động mà hai bên đã thỏa

thuận. Đối với người lao động hưởng lương theo sản phẩm hoặc lương khoán thì

ghi mức lương tính theo thời gian để xác định đơn giá sản phẩm hoặc lương

khoán.

- Phụ cấp lương, ghi các khoản phụ

cấp lương mà hai bên đã thỏa thuận, cụ thể: Các khoản phụ cấp lương để bù đắp yếu

tố về điều kiện lao động, tính chất phức tạp công việc, điều kiện sinh hoạt, mức

độ thu hút lao động mà mức lương thỏa thuận trong hợp đồng lao động chưa được

tính đến hoặc tính chưa đầy đủ; Các khoản phụ cấp lương gắn với quá trình làm

việc và kết quả thực hiện công việc của người lao động.

- Các khoản bổ sung khác, ghi các

khoản bổ sung mà hai bên đã thỏa thuận, cụ thể: Các khoản bổ sung xác định được

mức tiền cụ thể cùng với mức lương thỏa thuận trong hợp đồng lao động và trả

thường xuyên trong mỗi kỳ trả lương; Các khoản bổ sung không xác định được mức

tiền cụ thể cùng với mức lương thỏa thuận trong hợp đồng lao động, trả thường

xuyên hoặc không thường xuyên trong mỗi kỳ trả lương gắn với quá trình làm việc,

kết quả thực hiện công việc của người lao động.

Các khoản bổ sung khác không bao

gồm: Tiền thưởng theo quy định tại Điều 103 của Bộ luật Lao động; tiền ăn giữa

ca; các khoản hỗ trợ khi người lao động có thân nhân bị chết, người lao động có

người thân kết hôn, sinh nhật của người lao động, trợ cấp cho người lao động gặp

hoàn cảnh khó khăn khi bị tai nạn lao động, bệnh nghề nghiệp và các khoản hỗ trợ,

trợ cấp khác không liên quan đến thực hiện công việc hoặc chức danh trong hợp đồng

lao động.

Như vậy, căn cứ các quy định nêu trên, tiền lương, phụ cấp lương và các khoản bổ sung khác làm căn cứ đóng BHXH được ghi trong hợp đồng lao động.

Tạp chí điện tử Hoà Nhập, cơ quan ngôn luận của Hiệp hội Doanh nghiệp của Thương binh và NKT Việt Nam, liên tục cập nhật thông tin liên quan về lĩnh vực kinh doanh của Thương binh và Người khuyết tật như: Đầu tư, kinh doanh, thương mại, dịch vụ, bất động sản, sức khỏe. Ngoài ra, Tạp chí cũng xin giới thiệu tới độc giả những bài viết về chính sách cho người có công, tấm gương thương binh, người khuyết tật vượt khó, doanh nhân thương binh, người khuyết tật tiêu biểu, doanh nghiệp của thương binh và người khuyết tật. Kính mời độc giả đón đọc. Mọi ý kiến đóng góp và chia sẻ xin liên hệ qua email tapchihoanhap@gmail.com.

Hà Nội: Đất công ngõ đi có biến thành đất tư?

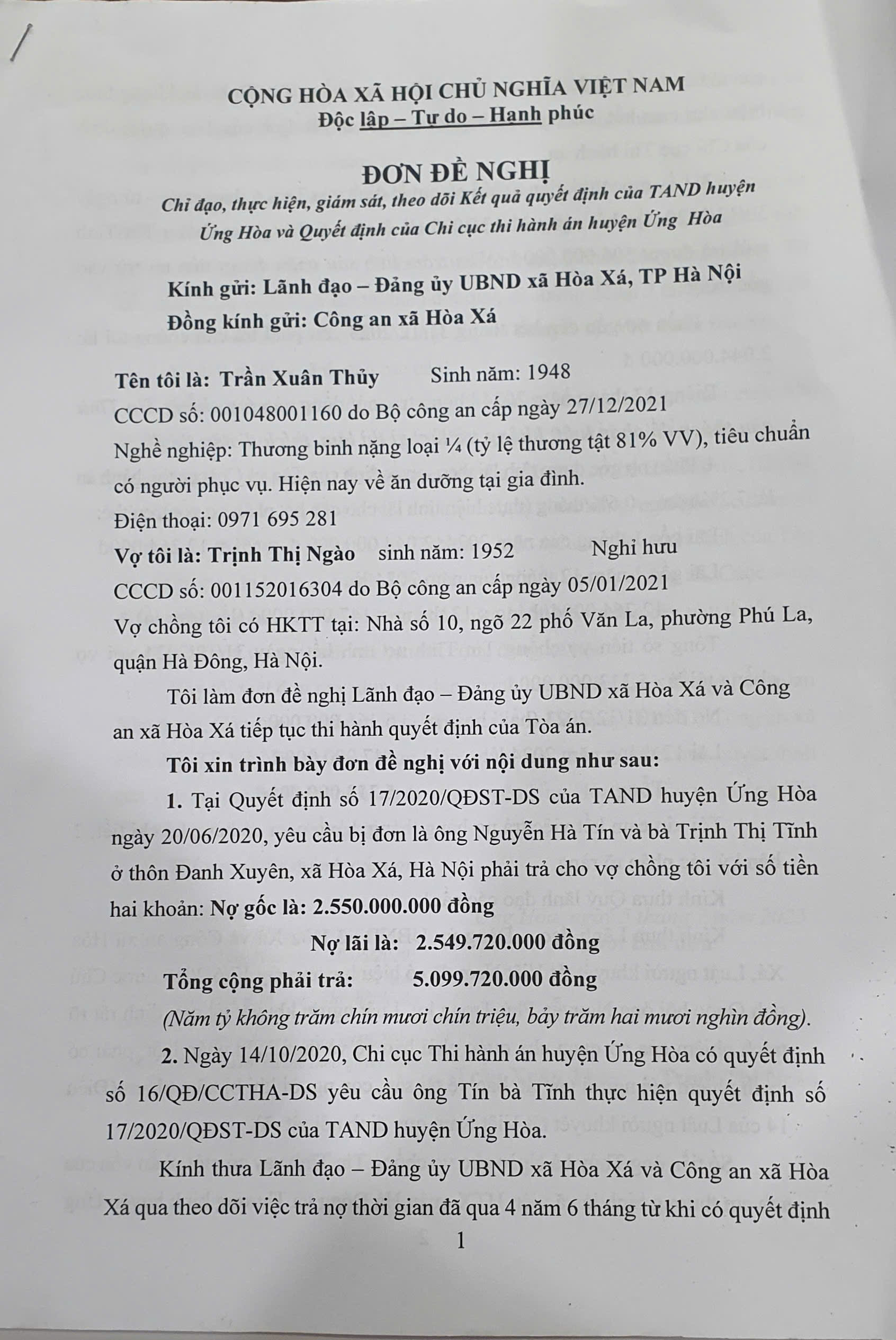

Hà Nội: Hãy trả lại quyền lợi hợp pháp cho thương binh Trần Xuân Thủy!

Chủ tịch UBND 34 tỉnh, thành phố trực thuộc Trung ương

Bí thư 34 các tỉnh ủy, thành ủy trực thuộc Trung ương

Thanh Hoá có bí thư xã là phó giáo sư, sinh năm 1989